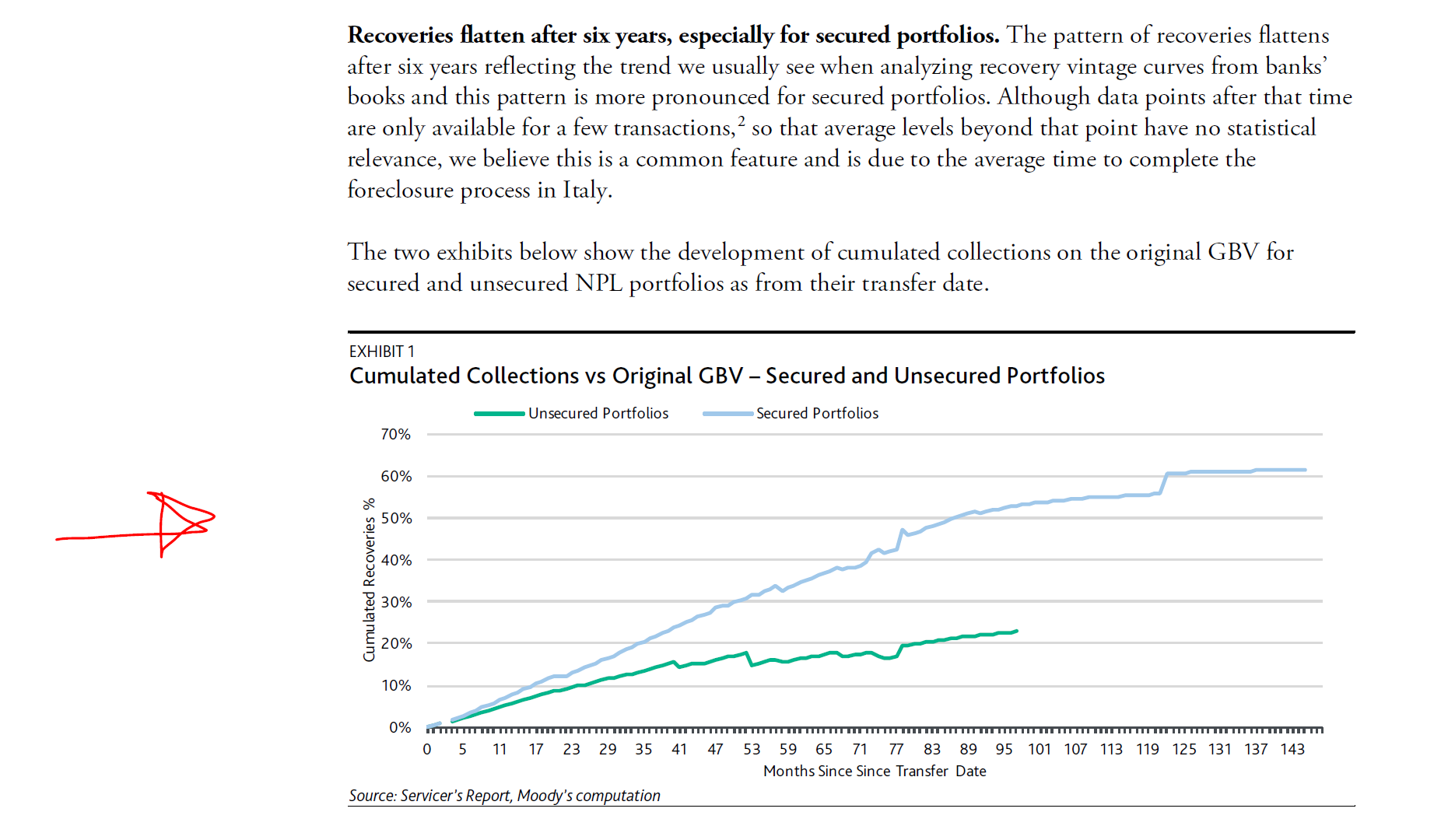

Quanto valgono veramente le sofferenze italiane? Come è noto il fondo Atlante da 6 miliardi sarebbe pronto a rilevare non performing loan a valori allineati il più possibile a quelli attuali di libro delle banche e cioè attorno al 40 per cento del nominale. In questo modo, si spera, si punta a un mercato più virtuoso dove anche i grandi operatori esteri (tipo Apollo, Cerberus e altri) potrebbero essere meno speculativi con l’obiettivo di ottenere un rialzo dell’entità delle offerte, che spesso non superano il 20% del nominale. In mezzo alla diatriba di questi giorni e al balletto dei numeri, mi sono dunque andato a vedere un po’ di grafici, di cui uno (il più significativo) riporto in basso. In realtà nel mercato negli Npl il prezzo non lo fa l’incontro tra domanda e offerta, o almeno non lo fa solamente quello. I prezzi vengono infatti individuati su quelle che in termini tecnici vengono definite “cumulated collections”, cioè le curve di recupero delle sofferenze. In pratica, sono i soldi che si riescono a recuperare sui crediti problematici. Ebbene, se si guarda il grafico in basso (realizzato secondo i dati elaborati da Moody’s) si vede che dopo 71 mesi, cioè quasi 6 anni, c’è un tasso di recupero del 17% per i crediti unsecured (cioè non garantiti) e del 37% per quelli secured, cioè garantiti. Ora se pensiamo al mercato italiano dobbiamo partire dal presupposto che è formato per il 55% da crediti unsecured e per il 45% da secured. Ma facciamo pure, per esemplificazione, che sia 50%/50% tra secured e unsecured. Basta un calcolo matematico per arrivare a concludere che il tasso di recupero medio dopo quasi 6 anni è il 27% sul mercato italiano: cioè 17% degli unsecured + 37% dei secured = 54% per arrivare alla divisione 54% : 2 = 27%, che è insomma la media di recupero dei crediti dopo ben 6 anni. Ora è vero che la normativa sul recupero degli Npl sta migliorando e potrebbero velocizzarsi le procedure. Facciamo pure quindi che si arrivi alla soglia del 30%. Ecco potrebbe essere questa la percentuale alla quale gli operatori guardano per recuperare i soldi che investono sui portafogli di Npl e ottenere un rendimento. Quindi il prezzo iniziale di acquisto dei portafogli di Npl dovrebbe essere ben sotto la soglia del 30%: in caso contrario non ci sarebbe rendimento. Insomma, ad essere sincero, considero abbastanza prive di senso le polemiche di questi giorni sugli investitori speculatori (con frasi del tipo “è finita la cuccagna per gli speculatori”). Nel senso che un investitore è per definizione speculatore, ovvero non fa beneficenza. Apollo, Cerberus e gli altri sono investitori globali e si muovono nel Paese che gli offre i maggiori rendimenti. Ma tornando al calcolo matematico, anche se solo teorico: è ovvio che se Cerberus, Apollo e gli altri si ritroveranno un mercato italiano dove i prezzi degli Npl verranno definiti oltre il 30%, come unica conseguenza la loro risposta sarà: “Signori, arrivederci e grazie. Andiamo ad investire in un altro posto del mondo”. Non un bel segnale per un Paese come l’Italia che ha bisogno di capitali esteri perché con le proprie forze diventa difficile farcela. Al contrario per chi andrà a comprare gli Npl al 40% (come dovrebbe essere per i sottoscrittori del fondo Atlante) la conseguenza è abbastanza calcolabile: la perdita dell’equity o la necessità di tenere le sofferenze in portafoglio per i prossimi dieci anni con la speranza di recuperare il più possibile. Di seguito il grafico (per ingrandirlo cliccare sull’immagine).

Segui anche su

Commenti Recenti

Notice: La funzione WP_Object_Cache::get è stata richiamata in maniera scorretta. È stato passato un valore NULL, la chiave della cache deve essere un numero intero o una stringa non vuota. Leggi Debugging in WordPress per maggiori informazioni. (Questo messaggio è stato aggiunto nella versione 6.1.0.) in /mnt/agora/agora/wp-includes/functions.php on line 5865

Notice: La funzione WP_Object_Cache::set è stata richiamata in maniera scorretta. È stato passato un valore NULL, la chiave della cache deve essere un numero intero o una stringa non vuota. Leggi Debugging in WordPress per maggiori informazioni. (Questo messaggio è stato aggiunto nella versione 6.1.0.) in /mnt/agora/agora/wp-includes/functions.php on line 5865

Notice: La funzione WP_Object_Cache::get è stata richiamata in maniera scorretta. È stato passato un valore NULL, la chiave della cache deve essere un numero intero o una stringa non vuota. Leggi Debugging in WordPress per maggiori informazioni. (Questo messaggio è stato aggiunto nella versione 6.1.0.) in /mnt/agora/agora/wp-includes/functions.php on line 5865

Notice: La funzione WP_Object_Cache::set è stata richiamata in maniera scorretta. È stato passato un valore NULL, la chiave della cache deve essere un numero intero o una stringa non vuota. Leggi Debugging in WordPress per maggiori informazioni. (Questo messaggio è stato aggiunto nella versione 6.1.0.) in /mnt/agora/agora/wp-includes/functions.php on line 5865

Twitter feed is not available at the moment.